O COACHING FINANCEIRO

Carlos Eduardo é uma pessoa reconhecida por suas habilidades de gestão, especialmente as financeiras. Com muito esforço e sacrifício chegou a posto de Gerente Financeiro, mas não foi fácil. Foram anos de estudo e sacrifício, muitas vezes em detrimento da companhia da família. A bem da verdade, a sua carreira já foi motivo de muitas desavenças, pois a performance na empresa sempre foi motivo de orgulho e prioridade. Mas, não é somente a carreira que causa tensão nas relações de Carlos, e sim a sua vida irresponsável com as suas próprias finanças. Você pode se perguntar, mas como pode alguém ser um referencial financeiro, ter altos salários e reconhecimento da comunidade, e ao mesmo tempo ter uma vida financeira pessoal fracassada?

Dolores, tem uma vida difícil. Passou dois anos desempregada, e acumulou dívidas, principalmente após o divórcio, quando acabou ficando com uma pequena pensão e três filhos para criar. Conseguiu um emprego, mas com um salário bem abaixo do último que consta em sua carteira de trabalho. Diante desse cenário até poderíamos concluir que a “pobre Dolores” está sendo vítima, tal qual outros milhões de brasileiros, de uma economia recessiva e arrasada pela corrupção.

Poderíamos contar outros tantos exemplos, tanto de sucesso, como de insucesso, mas o ponto que quero destacar, é que a renda auferida, não é obrigatoriamente sinônimo de sucesso financeiro. Portanto, o importante não é o quanto você ganha, mas sim o que gasta.

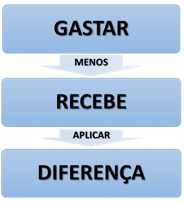

A fórmula do sucesso financeiro está em gastar menos do que se recebe e aplicar a diferença. Isso parece tão óbvio, mas porque as pessoas têm tanta dificuldade de colocar essas verdades em prática? Costumo orientar as pessoas que me procuram no sentido de organizarem sua vida financeira a se disciplinarem em poupar 10% de sua renda liquida mensal, tanto para terem recursos emergenciais, como para se prepararem para os dias em que não poderão mais exercer uma atividade econômica remunerada, ou em outras palavras, a aposentadoria.

A fórmula do sucesso financeiro está em gastar menos do que se recebe e aplicar a diferença. Isso parece tão óbvio, mas porque as pessoas têm tanta dificuldade de colocar essas verdades em prática? Costumo orientar as pessoas que me procuram no sentido de organizarem sua vida financeira a se disciplinarem em poupar 10% de sua renda liquida mensal, tanto para terem recursos emergenciais, como para se prepararem para os dias em que não poderão mais exercer uma atividade econômica remunerada, ou em outras palavras, a aposentadoria.

Nesse ponto quero fazer uma diferenciação nos tipos de abordagem possíveis quando o assunto é coaching financeiro. O mais recorrente é a da reorganização das finanças, onde os exemplos acima se encaixam perfeitamente; e a segunda abordagem vai de encontro as pessoas que de alguma forma estão tendo sucesso financeiro, ou seja, conseguem poupar, mas querem potencializar seus conhecimentos e recursos.

As duas abordagens são necessárias e se complementam. Não há possibilidade de se tornar um poupador se você não organizar inicialmente as suas finanças. Mas vamos começar pelo primeiro passo, que é a organização financeira.

Todo desequilíbrio financeiro tem origem comportamental, e invariavelmente se manifesta em outras áreas da vida da pessoa. A ciência comportamental tem estudado esse fenômeno, e tem observado que o processo de consumo desenfreado, pode estar associado a um mecanismo de compensação. Procuro “alívio” das minhas “dores e frustrações”, na simples aquisição de um objeto que me traga uma satisfação momentânea. Podemos lincar alguns comportamentos, como a insegurança, a necessidade de agradar, sentimento de culpa, melancolia, solidão, baixa autoestima, euforia e o tal do “eu mereço”.

Todos temos nossos dias de “tristeza” e “frustrações”, mas a questão importante é como lidamos com elas. A fuga para o consumo só traz mais problemas, pois, essa “alegria” tem efeito rápido. Em consequência acaba nos deixando ainda mais frustrados, pois além de não resolvermos o problema, acabamos de adquirir mais um. Uma nova conta a pagar, e na maioria das vezes com dinheiro que não temos. Diante do exposto, é importante aprendermos a observar sinais, ou “gatilhos” que nos levam ao consumo desenfreado. Algumas pessoas devem “fugir” da palavra “promoções”; outros devem evitar ir ao shopping em momentos de desânimo, ou dias nublados. Observe seu comportamento, e evite os “seus gatilhos”, pois dessa forma você poderá se tornar um consumidor consciente; pois como se diz: “Quem compra o que não precisa, venderá o que precisa!”

Além do fator comportamental, existem hábitos que deverão ser incorporados a nossa disciplina financeira. Todos precisamos viver dentro de um orçamento, ou seja, preciso adequar meus gastos e poupança a minha receita mensal. A internet contém inúmeros aplicativos e planilhas que nos ajudam nessa disciplina. Caso contrário, teremos que financiar a diferença que faltou, e normalmente a juros exorbitantes. A prática mais comum é o crédito rotativo no cartão de crédito, a juros mensais na casa dos 13%; ou o cheque especial, que tem juros mensais em torno de 10%. Caso você se encontre nessa situação, negocie com o seu banco, procurando um parcelamento com juros pré-fixados; em outras palavras, pagar seu empréstimo com juros mais baixos e previamente definidos. Pelo menos dessa forma, você poderá dar um “formato” à sua dívida em termos de valores e prazos, e óbvio, em condições que caibam no seu orçamento.

Mas se você já “tentou”, e “tentou” e não deu certo, evite chegar a uma situação de insolvência, procurando a ajuda de um profissional. Procurar ajuda, independentemente da situação em que você se encontre, é uma atitude de maturidade. Pois reconheço que tenho dificuldades em determinada área na vida, e preciso que alguém me ajude a mudar esse cenário.

Não perca tempo, entre em contato conosco e vá de encontro a sua liberdade financeira!

Para saber mais sobre o nosso programa de Coaching Financeiro acesse: deveercoaching.com.br/programas/